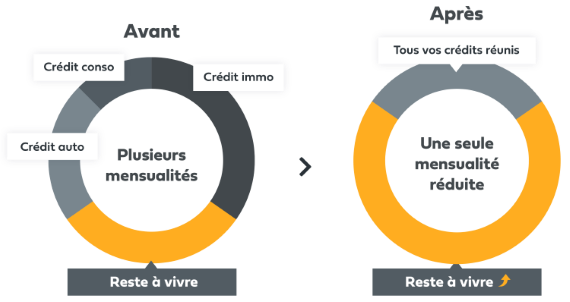

Le regroupement de crédits est une opération qui permet de rassembler plusieurs crédits en un seul prêt. Par exemple, si vous avez actuellement un crédit immobilier, un crédit auto et un crédit à la consommation, vous pouvez les regrouper en un seul prêt.

L’objectif du regroupement de crédits est de simplifier la gestion de votre endettement et de réduire vos mensualités. En effet, en regroupant vos crédits, vous n’aurez plus qu’une seule mensualité à payer chaque mois, ce qui facilite la gestion de vos finances. De plus, le montant de cette nouvelle mensualité sera adapté à vos capacités financières, ce qui peut vous permettre de réduire vos charges mensuelles et de retrouver un peu d’air dans votre budget.

En résumé, le regroupement de crédits consiste à rassembler plusieurs crédits en un seul prêt, ce qui permet de simplifier la gestion de votre dette et de réduire vos mensualités. Si vous êtes intéressé par cette solution, abcvoscrédits vous accompagnera dans chacune de vos démarches.